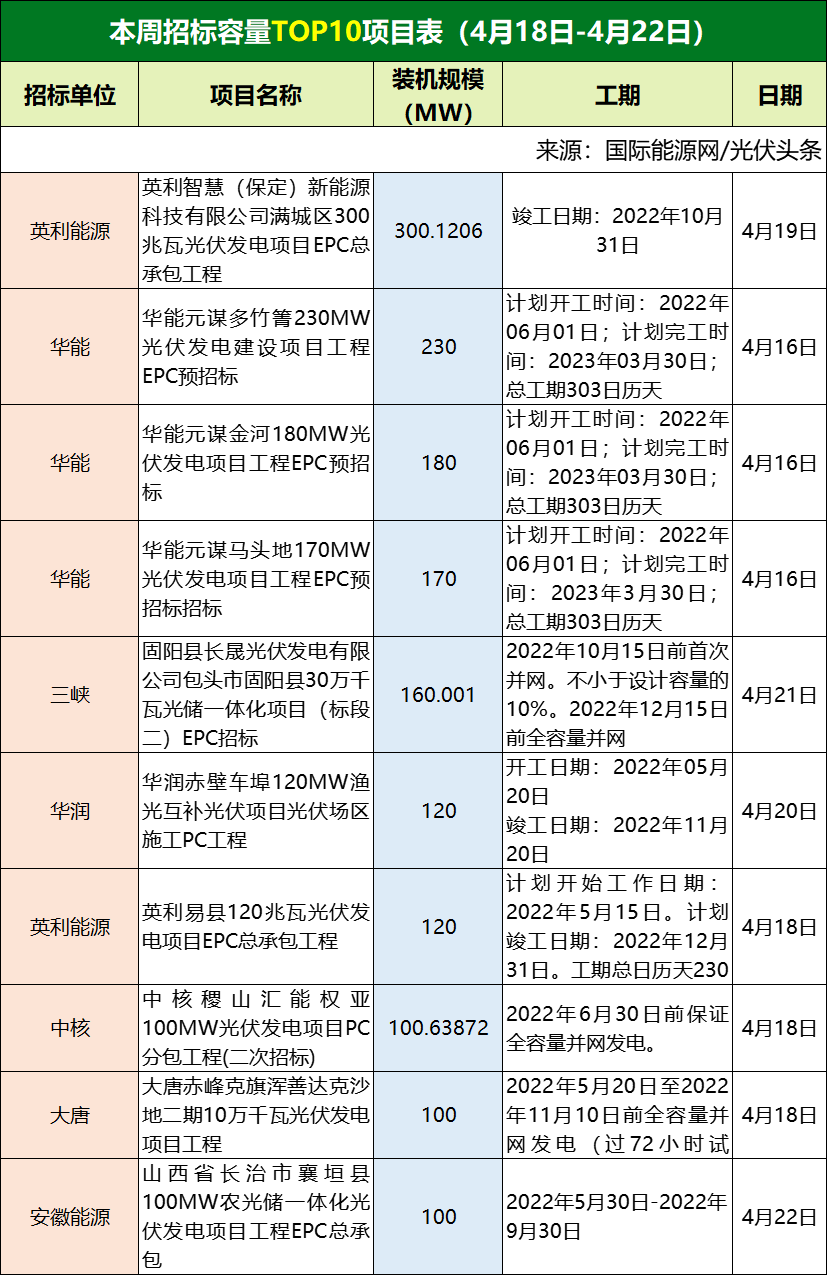

對4月第3周(4月18日-4月22日)光伏EPC招/中標(biāo)項目不完全統(tǒng)計,本周招標(biāo)規(guī)模合計3463.48MW,中標(biāo)規(guī)模2291.17MW,招中標(biāo)規(guī)模合計5754.65MW。價格方面,本周大EPC均價4.12元/W,與上周相比略有下降。

66個招標(biāo)項目

裝機規(guī)模3463.48MW

本周華能、英利能源、華電、國家能源集團等企業(yè)發(fā)布了66個光伏招標(biāo)項目,裝機規(guī)模合計3463.48MW。具體裝機規(guī)模見下表。

具體到本周的招標(biāo)市場,華能以容量762.46MW,排名本周第一。英利能源490.12MW,排名第二。華電集團則以476MW位居第三。

從本周招標(biāo)項目類別來看,分布式光伏46個,集中式光伏20個,大EPC為53個,小EPC項目有13個。其中分布式大EPC項目有37個,數(shù)量占比56.06%,是本周的主要招標(biāo)項目。

44個中標(biāo)項目

大EPC均價4.12元/W

本周華能、華電、國家能源、晉能控股等企業(yè)發(fā)布了44個中標(biāo)項目,總規(guī)模共計2291.17MW。其中,華能以809.73MW位居第一,華電以789.2MW列第二,國家能源集團以229.67MW位居第三。

從中標(biāo)項目的分類來看,本周大EPC項目為21個,裝機容量為473.67 MW,中標(biāo)價格落在5.03元/W~2.92元/W之間,均價為4.12元/W。

本周小EPC項目23個,項目容量1817.5MW,中標(biāo)價格落在2.42~0.71元/W之間。值得關(guān)注的是本周華能、華電、三峽等央企多個集中式項目招標(biāo)、定標(biāo)。其中集中式光伏中標(biāo)項目總計13個,只有1個大EPC,其余均為不含光伏組件和逆變器等關(guān)鍵設(shè)備的小EPC。集中式小EPC容量占比達到75.6%,是本周的主要中標(biāo)項目。

河北、云南、山東招標(biāo)容量榜前三,

天津、山東、江蘇大EPC均價最高

本周66個招標(biāo)項目,分布于河北、浙江、廣東、云南等21個省(市),數(shù)量方面,河北、浙江、廣東位居前三。容量方面,河北以921.45MW排名第一,云南715.02MW列第二,山東352.79位居前三。其中河北的項目招標(biāo)單位主要是華電、華潤、國家能源以及英利能源。云南項目的招標(biāo)單位是華能以及國家能源。山東項目的開發(fā)業(yè)主有華電、大唐、國家能源以及水發(fā)能源。

中標(biāo)項目方面,44個項目分布于江蘇、廣東、云南等15個省市。江蘇、廣東、云南位居數(shù)量榜前三。山東、江西、云南列容量榜三甲。價格方面,天津大EPC均價4.4元/W,山東4.35元/W,江蘇4.29元/W,這三省均超過了本周大EPC項目均價,位列前三。

一周要聞:

硅料逼近26萬元/噸

組件企業(yè)兩頭承壓

硅料方面,據(jù)硅業(yè)分會最新消息,本周國內(nèi)單晶復(fù)投料均價上漲至25.33萬元/噸,周環(huán)比漲幅為0.72%;單晶致密料成交均價上漲至25.09萬元/噸,周環(huán)比漲幅為0.72%。復(fù)投料、致密料的最高價已經(jīng)逼近26萬元/噸。近來疫情反復(fù),對于本來就已經(jīng)供不應(yīng)求的硅料市場而言,更是雪上加霜。

電池、組件方面,根據(jù)PVInfolink消息,M10電池片每瓦1.155-1.165元人民幣。M6電池片則因需求銳減、價格暫時止穩(wěn)在每瓦1.1-1.11元人民幣,G12價格每瓦1.16元人民幣。相較電池端,本周組件端已經(jīng)逼近甚至超過了1.9元/W。尤其雙面組件均超過了1.9元/W。

組件招中標(biāo)市場,本周國家電投4.95GW組件集采項目開標(biāo),182、210雙面組件均價全都超過了1.9元/W,與2月11日定標(biāo)的國家電投4.5GW光伏組件集采項目價格相比,多個標(biāo)段價格均有下降。

一名方面硅料、硅片、電池價格高居不下,另一方面組件報價不升反降,可見組件端企業(yè)承受了巨大壓力。據(jù)本周東方日升披露的2021年年報顯示,其組件的毛利率1.71%。另一家光伏組件頭部企業(yè)晶科能源2021年年報顯示,光伏原材料的成本占比已經(jīng)提高至62.31%。

關(guān)鍵詞: 光伏項目EPC 光伏項目 光伏項目中標(biāo) 硅業(yè)分會