2022年開年以來,硅料經(jīng)歷12連漲,硅片龍頭企業(yè)3個月內(nèi)8次調(diào)漲。另一邊硅料、硅片電池、組件齊擴產(chǎn),這意味著產(chǎn)業(yè)鏈錯配還將持續(xù)一段時間。為了保證原料的供應,簽訂長單,鎖定材料來源和價格是光伏產(chǎn)業(yè)鏈中下游企業(yè)的必備手段。

近日,隆基與通威簽訂20.36萬噸硅料大單,似乎在釋放一個信號,搶料大戰(zhàn)仍將持續(xù)。

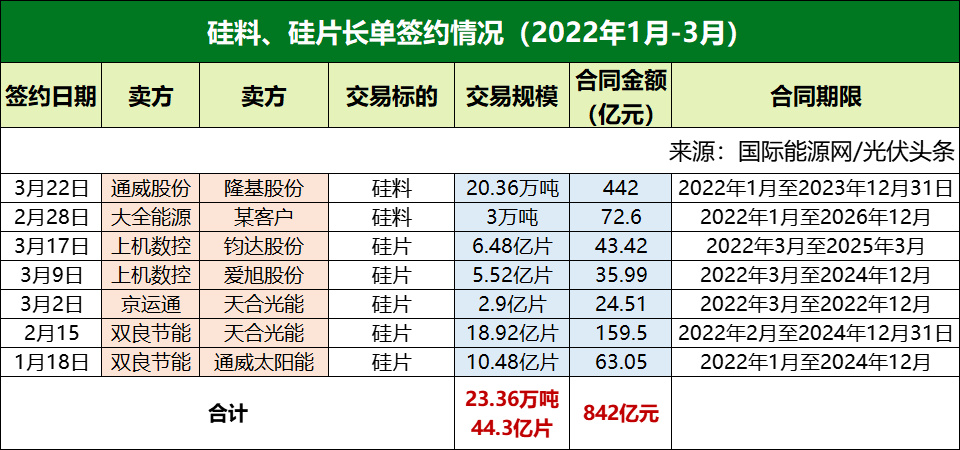

據(jù)國際能源網(wǎng)/光伏頭條統(tǒng)計,2022年開年以來23.36萬噸硅料、44.3億片硅片長單被鎖定。除此之外,前兩年簽訂的硅料、硅片長單有一部分即將到期,這意味著光伏企業(yè)甚至是頭部企業(yè)將加入搶料大軍中。

1

一季度:23.36萬噸硅料

44.3億片硅片長單被鎖定

2021年3月21日晚,光伏茅隆基股份祭出大手筆,與另一位光伏界的龍頭企業(yè)通威股份簽訂了20.36萬噸,為期3年的硅料供應合同,金額預估高達442億元。2月28日,硅料巨頭大全能源與一名沒有透露名字的企業(yè)簽訂了為期近6年總計3萬噸硅料大單。

此外,開年以來,硅片領域也是長單頻頻,新進硅片企業(yè)上機數(shù)控、雙良節(jié)能、京運通總計披露了5份硅片長單,總計44.3億片。

如上,國際能源網(wǎng)/光伏頭條的統(tǒng)計表所示,簽訂硅料、硅片長單的企業(yè)包括了隆基股份、通威股份、大全能源、天合光能、愛旭股份等光伏產(chǎn)業(yè)鏈上的行業(yè)巨頭。

近兩年來,光伏行業(yè)成為投資風口,不僅行業(yè)外的企業(yè)紛紛跨界光伏。即便是行業(yè)內(nèi)的企業(yè)也加入擴產(chǎn)大軍,從硅料、硅片、電池、組件、輔材等全產(chǎn)業(yè)鏈都在加大投入,開啟新項目。為了保證原材料的供應,許多企業(yè)提前布局,紛紛鎖定硅料與硅片長單。

這其中,隆基股份與通威股份、新特能源、保利協(xié)鑫、大全能源、亞洲硅業(yè)等國內(nèi)硅料領域主要企業(yè)都簽訂了長單,甚至與韓國的OCIM也簽訂了3年7.77萬噸的硅料長單。

也許,正是這種超前布局,讓隆基股份在硅料領域能夠保證持續(xù)供應,穩(wěn)定其龍頭地位。

2

通威、協(xié)鑫、新特、大全、亞硅硅料

全部被長單鎖定

據(jù)硅業(yè)分會消息,2021年,我國多晶硅企業(yè)幾乎是滿產(chǎn)狀態(tài),全年產(chǎn)量49萬噸,同比增加23.7%。然而硅片同比增長34.3%,電池、組件更是增長40%。這種嚴重的產(chǎn)業(yè)錯配,不僅導致硅料價格大漲,而且讓許多企業(yè)爭相搶奪硅料來源。

此外,硅業(yè)分會馬海天秘書長指出,國內(nèi)排名前六的多晶硅企業(yè)產(chǎn)量為44.5萬噸,市場占比為90.9%。這前六名的企業(yè)包括了通威股份旗下永祥股份、保利協(xié)鑫、新特能源、大全能源等。這些企業(yè)的硅料產(chǎn)量大多被長單鎖定。

國際能源網(wǎng)/光伏頭條的統(tǒng)計,硅料巨頭中,許多訂單都簽訂3-5年,甚至有些長單合同截止日期至2025、2026年。這其中,保利協(xié)鑫的長單許多都截止至2026年。新特能源的長單也多在2025年、2026年截止。通威股份與大全能源有一部分硅料長單將在2023年底結(jié)束。

簽訂硅料長單的企業(yè)方面,不僅有隆基、中環(huán)這樣的硅片巨頭,也有上機數(shù)控、雙良節(jié)能等新崛起的硅片企業(yè)。除此之外晶澳科技、晶科能源、天合光能等組件企業(yè)也加入了硅料的爭奪大軍之中。

2020年12月15日,隆基在與新特能源簽訂硅料長單后,發(fā)布公告提及。本合同的簽訂符合公司未來經(jīng)營需要,通過鎖量不鎖價、按月議價、分批采購的長單方式,有利于保障公司多晶硅原材料的長期穩(wěn)定供應,不會對公司當期業(yè)績造成直接影響。

在硅料價格不斷高漲的大背景下,“保障多晶硅原材料的長期穩(wěn)定供應”是光伏產(chǎn)業(yè)鏈中游企業(yè)的退而求其次的訴求。而通過鎖量不鎖價,也是一種雙方都能接受的議價方式。

3

隆基、中環(huán)兩強爭雄

硅片新勢力長單不斷

硅片領域,隆基、中環(huán)是絕對的巨頭,不論是市占率、技術(shù)、人才儲備,以及引領行業(yè)風潮方面都走在行業(yè)前列。這兩家企業(yè)不僅鎖定了硅料來源,而且其硅片產(chǎn)品也大多通過長單的方式銷售。

隆基方面,從2019年至2021年,先后與潞安太陽能、正泰電器、中來股份、潤陽光伏、通威股份、一道新能等電池、組件企業(yè)簽訂了133.382億片單晶硅片銷售長單。這些長單履約期限均為兩年,采取按月議價的方式。而其中多數(shù)長單即將在今年到期,這意味著協(xié)議雙方將在今年決定是否簽訂新的協(xié)議。

另一位硅片巨頭中環(huán)股份,對于硅片長單銷售情況披露較少,不過其在回復投資者關(guān)于有沒有大額的硅片長單協(xié)議的問題時,稱:公司商業(yè)界面友好,產(chǎn)品結(jié)構(gòu)豐富,具有良好的客戶積淀,產(chǎn)品客戶國內(nèi)外均有涉及,且具有長期穩(wěn)定的合作關(guān)系。

除此之外,值得關(guān)注的是雙良節(jié)能,上機數(shù)控、京運通等硅片新勢力的強勢崛起。

上機數(shù)控股份于 2019 年拓展單晶硅業(yè)務,產(chǎn)能逐步擴大,通過其旗下子公司弘元新材料(包頭)有限公司與愛旭股份、阿特斯、正泰電器、東方日升等電池、組件領域的頭部企業(yè)簽訂了超77.82億片單晶硅片長單。

雙良節(jié)能作為作為光伏設備領域的龍頭企業(yè),于2021年開始拓展大尺寸單晶硅片業(yè)務。通過之前與硅料、硅片企業(yè)建立起良好的合作關(guān)系,雙良節(jié)能很快打開局面,不僅鎖定硅料供應長單,而且還與通威股份、愛旭股份、天合光能、潤陽光伏簽訂硅片供應長單,合計規(guī)模超過75.9億片。

除此之外,京運通、宇澤半導體、金陽新能源也紛紛簽訂硅片供應長單,這些長單許多將在今年或者明年年底到期。

正如隆基在與中來股份簽訂硅片供應長單時,發(fā)布公告稱,該合同的簽訂符合公司未來經(jīng)營計劃,有利于保障公司單晶硅片的穩(wěn)定銷售,加快單晶市場份額的提升。

中來股份則表示,本次采購框架合同的簽訂,有利于保障公司高效電池板塊單晶硅片原材料的穩(wěn)定供應,同時合同采取價格月議的定價方式,有利于公司進一步把控生產(chǎn)成本,符合公司長遠發(fā)展戰(zhàn)略。

一方看重穩(wěn)定的銷售渠道,一方在意穩(wěn)定的原材料供應,這可能就是長單協(xié)議簽約雙方最真實的訴求。

除此之外,今年硅料、硅片、電池、組件端擴產(chǎn)兇猛,擴產(chǎn)后的產(chǎn)量包括即將到期的長單份額,又將上演怎樣的搶料大戲呢,讓我們拭目以待!