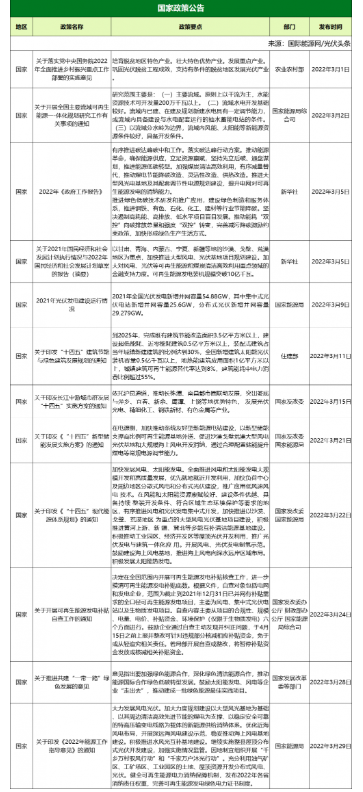

3月份國家及地方共發布77條光伏政策!其中國家出臺政策12條。地方出臺政策65條,安徽、福建、廣東、廣西、海南、河北、河南、湖南、吉林、江蘇、江西、遼寧、內蒙古、寧夏、山東、山西、陜西、上海、四川、天津、新疆、云南、浙江、重慶等24省市的光伏政策有新的變動。

3月9日,國家能源局發布2021年光伏發電建設運行情況。2021年全國光伏發電新增并網容量54.88GW,其中集中式光伏電站新增并網容量25.6GW,分布式光伏新增并網容量29.279GW。

3月24日,國家發改委、財政部、國家能源局三部門聯合印發關于開展可再生能源發電補貼自查工作的通知,決定在全國范圍內開展可再生能源發電補貼核查工作,進一步摸清可再生能源發電補貼底數。根據文件,自查對象包括電網和發電企業,范圍為截止到2021年12月31日已并網有補貼需求的全口徑可再生能源發電項目,主要為風電、集中式光伏電站以及生物質發電項目。

3月29日,國家能源局發布關于印發《2022年能源工作指導意見》的通知,提出大力發展風電光伏。積極推進水風光互補基地建設。繼續實施整縣屋頂分布式光伏開發建設,加強實施情況監管。因地制宜組織開展“千鄉萬村馭風行動”和“千家萬戶沐光行動”。充分利用油氣礦區、工礦場區、工業園區的土地、屋頂資源開發分布式風電、光伏。

3月份,地方共有24省市出臺光伏相關政策65條。

其中:

整縣推進(9條):海南陵水黎族自治縣、江西、廣東韶關市新豐縣、廣東江門市新會區、浙江寧波市、浙江嘉興市海鹽縣、山東棗莊市、內蒙古呼和浩特市賽罕區、內蒙古包頭市青山區各1條;

光伏競爭性配置項目/建設方案(7條):寧夏、廣西、遼寧、內蒙古包頭市、浙江、安徽、江蘇各1條 ;

光伏補貼(12條):上海、陜西西安市各2條,江蘇蘇州工業園區、浙江瑞安市、浙江金華市、浙江杭州市、安徽蕪湖市繁昌區、安徽合肥市、廣東廣州市黃埔區、重慶巫溪縣各1條;

BIPV(3條):安徽蕪湖市、安徽宣城市、廣東佛山市各1條 ;

光儲(2條):內蒙古2條;

光伏項目管理/建設/申報(9條):河北、江西各2條,河北邢臺市、新疆、廣西、內蒙古、福建各1條;

光伏規劃/指導意見(12條):內蒙古5條,四川、山東、山東濟寧市、吉林、山西陽泉市、天津、云南各1條;

其他政策(11條):江蘇南通市2條,浙江麗水市、廣西梧州市、山東、山東濰坊市、天津、湖南、河南、寧夏石嘴山市、四川各1條。

整縣推進

國際能源網/光伏頭條關注到,3月份海南陵水黎族自治縣、江西、廣東韶關市新豐縣、廣東江門市新會區、浙江寧波市、浙江嘉興市海鹽縣、山東棗莊市、內蒙古呼和浩特市賽罕區、內蒙古包頭市青山區等9地出臺了整縣推進屋頂分布式光伏相關政策。

其中,海南陵水黎族自治縣發文,明確企業應充分考慮分布式光伏對鄉村振興和“碳達峰、碳中和”目標實現的重要社會意義,要合理分配光伏發電收益,不論采用何種模式建設,農戶收益折算每平方米每年不得低于8元,工商業用戶和公共設施等據實際情況參照農戶收益執行。

山東棗莊市發文,支持各區(市)提前達到試點標準。全力爭創屋頂分布式光伏開發示范區(市),打造國家級整市屋頂分布式光伏開發樣板市。力爭滕州市2023年年底前達到示范區(市)標準,山亭區、臺兒莊區2025年年底前達到示范區(市)標準,薛城區(含棗莊高新區)、市中區、嶧城區2030年年底前達到示范區(市)標準;全市整區(市)屋頂分布式光伏規模化開發容量于2023年、2025年、2030年分別達到100萬千瓦、180萬千瓦、230萬千瓦。

光伏競爭性配置項目

3月份,涉及光伏競爭性配置項目、建設方案的政策共7條。其中寧夏發文提出共28個404萬千瓦項目納入2022年全區保障性并網規模。此外,未納入2022年全區保障性并網規模光伏發電項目有57個,合計規模995萬千瓦。

廣西發文,2022年和2023年分別新增并網新能源規模不低于400萬千瓦和600萬千瓦。積極開展以集中共享式電化學儲能為重點的新型儲能示范應用,提升電力系統靈活調節能力,2023年底前建成投產電化學儲能容量不低于150萬千瓦/300萬千瓦時。

遼寧發文推進在荒漠、水面、灘涂三類區域開發建設光伏示范項目。本次安排光伏示范項目建設總規模80萬千瓦。其中阜新治沙光伏項目50萬千瓦、盤錦水面光伏項目20萬千瓦、大連灘涂光伏項目10萬千瓦。示范項目單體規模要求至少10萬千瓦,場址不存在土地、環保、林草、軍事和文物等方面問題。

浙江給出2022年重點光伏項目清單,總規模約7.46GW,其中分布式光伏項目規模為3.4GW。除此外,浙江省能源局要求持續加快分布式光伏建設,并擴大整縣(市、區)屋頂分布式光伏開發試點建設范圍,新增36個整縣試點名單,列入試點名單縣(市、區)2022年光伏新增不得少于50MW,總規模為1.8GW。

安徽擬安排1.5GW光伏、1GW風電項目,明確申報項目應在2023年底前建成并網,2024年6月底前全容量并網。

光伏競爭性配置項目

3月份,涉及光伏競爭性配置項目、建設方案的政策共7條。其中寧夏發文提出共28個404萬千瓦項目納入2022年全區保障性并網規模。此外,未納入2022年全區保障性并網規模光伏發電項目有57個,合計規模995萬千瓦。

廣西發文,2022年和2023年分別新增并網新能源規模不低于400萬千瓦和600萬千瓦。積極開展以集中共享式電化學儲能為重點的新型儲能示范應用,提升電力系統靈活調節能力,2023年底前建成投產電化學儲能容量不低于150萬千瓦/300萬千瓦時。

遼寧發文推進在荒漠、水面、灘涂三類區域開發建設光伏示范項目。本次安排光伏示范項目建設總規模80萬千瓦。其中阜新治沙光伏項目50萬千瓦、盤錦水面光伏項目20萬千瓦、大連灘涂光伏項目10萬千瓦。示范項目單體規模要求至少10萬千瓦,場址不存在土地、環保、林草、軍事和文物等方面問題。

浙江給出2022年重點光伏項目清單,總規模約7.46GW,其中分布式光伏項目規模為3.4GW。除此外,浙江省能源局要求持續加快分布式光伏建設,并擴大整縣(市、區)屋頂分布式光伏開發試點建設范圍,新增36個整縣試點名單,列入試點名單縣(市、區)2022年光伏新增不得少于50MW,總規模為1.8GW。

安徽擬安排1.5GW光伏、1GW風電項目,明確申報項目應在2023年底前建成并網,2024年6月底前全容量并網。

光伏補貼

3月份,涉及光伏補貼政策共12條。其中江蘇蘇州工業園區管委會發文,2022年1月1日后并網發電、且接入園區碳達峰平臺的分布式光伏項目(光伏發電設施建設要求納入土地出讓條件和規劃條件的項目除外),對建筑業主方按項目發電量補貼0.1元/千瓦時,補貼1年。對光伏建筑一體化應用項目(光伏組件作為建筑構件)投資方按項目發電量補貼0.1元/千瓦時,補貼3年。

此外,支持光伏項目配置儲能設施,2022年1月1日后并網、且接入園區碳達峰平臺的儲能項目,對項目投資方按項目放電量補貼0.3元/千瓦時,補貼3年。

浙江瑞安、金華、杭州三市均發文政策涉及分布式光伏補貼。瑞安市對單位屋頂光伏發電項目,自驗收合格并網發電之日起,按實際發電量給予0.1元/千瓦時補貼,一補2年(連續補貼2年)。對居民家庭屋頂光伏發電項目,自驗收合格并網發電之日起,按實際發電量給予0.1元/千瓦時補貼,一補2年(連續補貼2年)。

金華市補貼標準為0.10元/千瓦時,補貼時間為3年(自建成并網次月起,連續計算36個月),一年發放一次。

杭州市規定,上城、拱墅、西湖、濱江、錢塘區按 0.2元/瓦標準,其他地區按 0.1元/瓦標準給予投資主體一次性建設獎勵。

安徽蕪湖市繁昌區對企業利用自有廠房建設分布式光伏發電(500千瓦或8000平米以上)且自發自用的,按照自發自用電量給予0.05元/度的補貼,連續補貼2年。

陜西西安市提出,2018年1月1日至2020年12月31日期間在西安市轄區內建成并網的分布式發電項目(含光伏扶貧項目),自項目并網起,給予投資人0.25元/度補貼。

廣東廣州黃埔區發文,應用方(屋頂方)為非公共機構的按0.15元/千瓦時;應用方(屋頂方)為公共機構的按0.3元/千瓦時。

BIPV

3月份,涉及BIPV政策共3條。其中安徽蕪湖市發文,全市范圍內新建、改建、擴建的工業和民用建筑項目屋面應按光伏發電、光伏與建筑一體化設計、建造。其中,工業建筑單體屋頂面積1000平方米以上應同步安裝光伏發電系統,太陽發電組件面積不少于屋頂面積的70%。

安徽宣城市規定,建筑屋面光伏項目按20元/千瓦標準給予建設補貼;建筑立面光伏建筑一體化項目按30元/千瓦標準給予建設補貼。

廣東佛山市發文,2022至2025年佛山市城鎮新建民用建筑中綠色建筑占比分別達到80%、90%、95%、100%;星級綠色建筑面積持續增加,到2023年,全市按一星級及以上標準建設的綠色建筑占新建民用建筑比例達到35%;到2025年,該比例達到45%。

光儲

3月份,涉及光儲政策共2條。其中內蒙古發文,《工業園區可再生能源替代工程實施細則(2022修訂版)》中,實施對象分為工業園區可再生替代項目和零碳工業園區示范項目。申報工業園區應需滿足新增用電負荷配置的新能源項目,新增負荷需求的時間周期應不低于新能源的全壽命周期。并要求新增負荷所配置的新能源項目配建儲能比例不低于新能源配置規模的15%(4小時);存量自備負荷部分按需配置儲能比例。